בישראל יש היום 1.6 מיליון מ"ר של חנויות אופנה. עד כמה הן עומדות להתכווץ?

בשנת 2020 הסתכם שוק האופנה הישראלי ב-23 מיליארד שקל, והוא עתיד לצמוח עוד יותר. עם זאת, התחזקות הרכישה באונליין וההתנהגות הצרכנית של דורות ה-Z וה-Y מובילות לירידה בפדיון של החנויות הפיזיות. שחקנים שלא ישנו כיוון ייסגרו - או ישנו ייעוד

דור הולך ונכחד (צילום: טופשופ, יח"צ חו"ל)

זה כבר ברור: המסחר הפיזי החדש יידרש לייצר אצל הלקוח חוויה רגשית, שתניע אותו לבלות וגם לקנות. קנייה בלבד נעשית כבר היום ותיעשה גם בעתיד במקום אחר. הפנייה תהיה לרגשות ולתשוקות שמניעים ומלווים את "הלקוח החדש" בבילוי שהוא גם קנייה.

בשוק האופנה קיימת ההבנה שהשינוי כבר החל. כבר היום כ-20% מרכישות האופנה מתבצעות באונליין, ולפחות 10% ברכישות של הטסים בזמן שהם בחו"ל (לפני ואחרי הקורונה). משמע, שליש מהשוק כבר עבר מהחנויות הפיזיות לערוצי הפצה אחרים. לזה אפשר להוסיף את התחזיות של החברות אדידס ונייקי, שבשנת 2025 שכ-50% מהיקף המכירות שלהן יהיה באונליין.

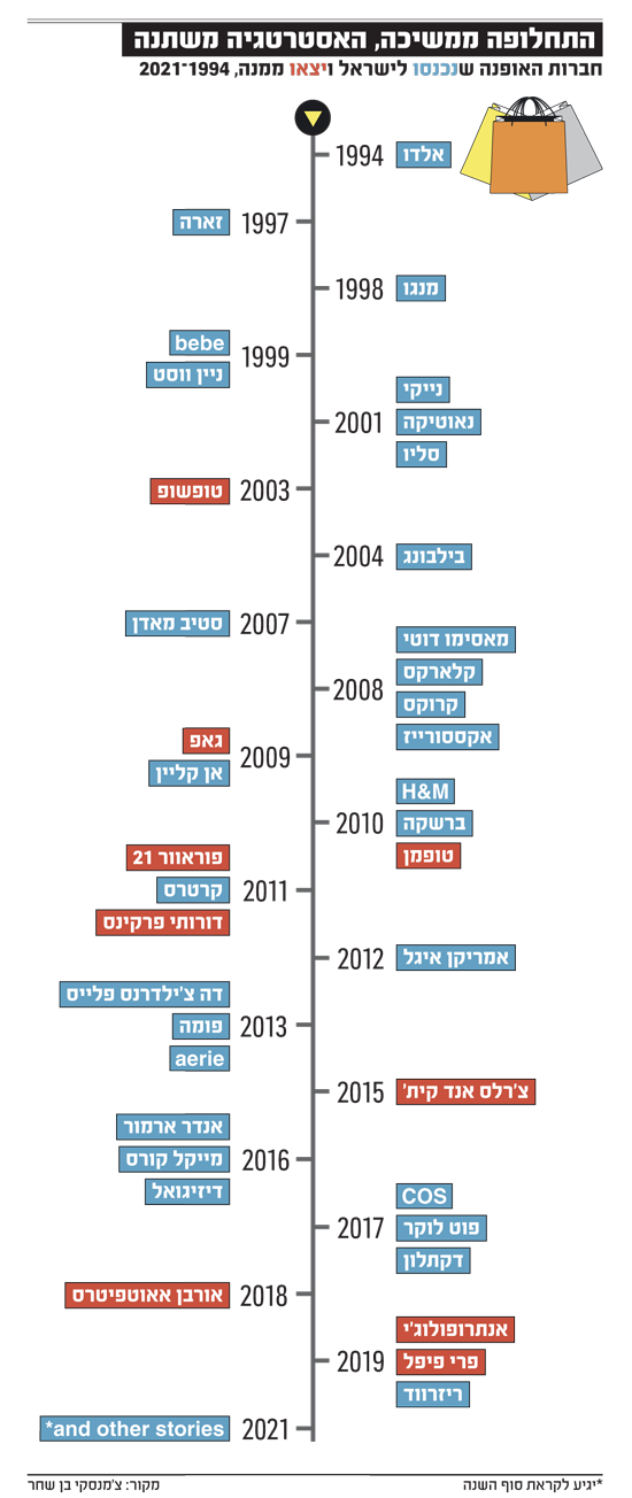

לאור כל זה, עולה התהייה כיצד נראית "תמונת המראה" במספרים של שוק האופנה בישראל, היום ובעתיד הקרוב. השינוי המהותי בתמונת ההיצע בשוק החל עם כניסתן של החברות הבינלאומיות לישראל. הרשתות הראשונות שפתחו חנויות בארץ היו אלדו (1994) זארה (1997) ומנגו (1998). בעקבותיהן החל גל של חנויות נוספות, שהגיע לשיא בשנים 2010-2012 עם הגעתן שלH&M, Bershka, פוראוור 21, אמריקן איגל ואחרות.

כל המהלכים הללו שינו את שוק האופנה. אולם בשוק צפוף ותחרותי כמו בישראל, ובשיטות ניהול שאינן של זכיין מפעיל מקומי, ההצלחה אינה מובטחת. לאורך השנים, חלק מהחברות הבינלאומיות סגרו את עסקיהן בישראל, ביניהן טופשופ, גאפ, פוראוור 21 ואורבן אאוטפיטרס. בעתיד ייכנסו חברות בינלאומיות אחרות.

מתוך הכתבה בגלובס

היחס בין שטח לפדיון

בישראל פועלות שש חברות ציבוריות בשוק האופנה – בשנת 2020 הן הפעילו 375 אלף מ"ר של שטחי חנויות אופנה, המהווים פחות מ-4% מסך שטחי המסחר בישראל (10.2 מיליון מ"ר), וכ-23% משטחי המסחר בתת-השוק אופנה והלבשה – כ-1.6 מיליון מ"ר.

להערכתנו, המבוססת על נתוני הרשתות למחצית 2021, שש החברות ירשמו השנה פדיון של כ-8 מיליארד שקל, והן תופסות נתח שוק של כ-35% משוק האופנה וההלבשה בישראל (במונחי כסף). החנויות שלהן מחוללות פדיון חודשי ממוצע למ"ר של 1,200-1,400 שקל בלבד (ללא חנויות הספורט ואביזרי האופנה) – מה שאינו מאפשר לשלם דמי שכירות חודשיים גבוהים.

נתונים אלה, יחד עם השפעות הקורונה והשינויים הגלובליים המתרחשים בשוק האופנה, חייבו ומחייבים את הרשתות לייצר אסטרטגיות מעודכנות לחנויות בהתייחס לפריסתן או מיקומן, מספרן ושטחן. בהכרח, הן נדרשות לחנויות קטנות יותר.

גודל שוק האופנה בישראל בשנת 2020 במונחי כסף נאמד על ידי צ'מנסקי בן שחר ושות' ב-23 מיליארד שקל. הלשכה המרכזית לסטטיסטיקה העריכה את גודל שוק האופנה לאותה שנה בכ-17.1 מיליארד שקל (לא כולל מע"מ, בהתבסס על מספר משקי בית והוצאתם החודשית).

View this post on Instagram

להערכתנו, הערכת הלמ"ס היא בחסר, מאחר שבנוסף לחנויות החברות הציבוריות קיים היצע נוסף של כ-1.2 מיליון מ"ר של חנויות אופנה (ועוד מכירות באונליין ובחו"ל). חלק מהחנויות הללו שייכות לרשתות ארציות פרטיות אחרות, המצליחות לחולל גם פדיונות חודשיים גבוהים למ"ר. בין אלה נמנות זארה, פקטורי 54, רנואר ועוד.

יש לציין כי חנויות האופנה הפרטיות מחוללות פדיון חודשי ממוצע נמוך של כאלף שקל למ"ר, וצפוי כי חלקן ייעלמו בקרוב. בנוסף נציין כי השוק גדל מדי שנה, כנגזרת מהגידול השנתי הקבוע באוכלוסייה של קרוב ל-2%, ובצריכה לנפש של 6%-3%.

עם זאת, גם לאור יוקר המחיה בישראל, שיעור ההוצאה של משקי בית בישראל על אופנה והלבשה מסך ההוצאה על תצרוכת הוא הנמוך ביותר מבין 40 מדינות נבחרות – ביניהן מרבית מדינות אירופה, ארה"ב, אוסטרליה וניו זילנד. ב-2019 הסתכם השיעור בישראל בכ-2.5% בלבד, באיטליה – 6%, בבריטניה 5.3%, בצרפת 3.5% ובארה"ב 3%.

האונליין שינה את המצב (צילום: כדיה לוי, מתוך הכתבה בגלובס)

לחשב מסלול מחדש

עם הפנים למחר, האונליין והאופליין ישולבו יחד ביחס של 30/70 או 40/60, ויתרחשו בעולם רב ערוצים (Omni-Channel) – כלומר הקניות יבוצעו במקביל במספר ערוצי מכירה ושיווק, כמו למשל הזמנה באונליין ואיסוף פיזי בחנות.

אנחנו גם נחזה בהמשך הדיגיטליזציה של שוק האופנה – ארנק דיגיטלי, וביצוע רכישות ברשתות החברתיות. נתח שוק המיינסטרים (קסטרו, רנואר ודומיהם) יתכווץ והמרחק בינו לבין שוק המחיר יתקצר (הם "יאוחדו"), והקניות באונליין יקטינו את המכירות בחנויות הפיזיות. ההתנהגות הצרכנית של דורות ה-Z וה-Y מאלצת ותאלץ את השחקנים בשוק לחשב "מסלול מחדש" – אחרת הם ייעלמו.

השוק בכללותו ימשיך לצמוח ולגדול, אולם כתוצאה מה"דליפות", הפדיונות החודשיים יקטנו והתוצאה הצפויה תהיה שרשתות וחנויות ייסגרו או ישנו ייעוד, והשוק האופנה הפיזי יתכווץ בסך השטח שלו – מה שנכון גם כמעט לכל חנות בנפרד.

הכותב הוא מנכ"ל חברת הייעוץ הכלכלי-שיווקי צ'מנסקי בן שחר ושות'

הכתבה התפרסמה במקור באתר גלובס

View this post on Instagram

שיורידו מחירים בחנויות.הם שודדים לקוחות!!!

מאת: אני | 11 בספטמבר 2021 | 18:41