הקונים לא הגיעו והמניות צנחו – האם עוד רשת אופנה בדרך לקריסה?

סערה פקדה את חברות האופנה ברבעון הראשון: הלקוחות לא הגיעו, המכירות בחנויות נחתכו והמניות צנחו. הרשתות תלו את הרבעון הגרוע בעיתוי הפסח, אך בשוק חוששים: "התחרות תוביל ליציאת שחקנים מהענף והרווחיות תמשיך להישחק; רק הרשתות החזקות והמגוונות ישרדו"

View this post on Instagram

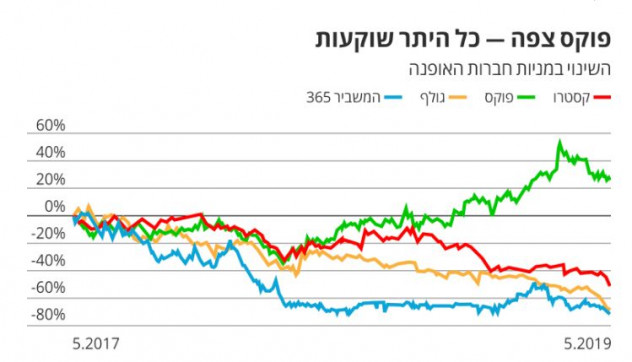

הרבעון הראשון של 2019 עמד בסימן העמקת המשבר בשוק האופנה הישראלי, וייזכר כנראה כאחד הרבעונים השחורים של הענף בשנים האחרונות. שילוב מסוכן של גורמים, "סערה מושלמת", העביר את קבוצות האופנה המרכזיות – בהן פוקס, קסטרו־הודיס, גולף והמשביר – להפסדים, חלקם היו עמוקים, ששלחו את המניות לירידות של עד 30% בחודש אחד.

רשתות האופנה פועלות בסביבה עסקית מאתגרת המאופיינת במעבר של לקוחות לרכישות באינטרנט על חשבון החנויות, החרפת התחרות עם שחקנים מקומיים ובינלאומיים והחיבה הגוברת של ישראלים לקניות בחו"ל. אל התנאים הקשים הצטרפו ברבעון גם עיתוי חג הפסח שהעביר חלק מהפעילות לרבעון השני, ואפריל הקר שאילץ את הרשתות להעמיק את ההנחות. כל אלה, עוד קודם לכניסתה הצפויה של אמזון לישראל.

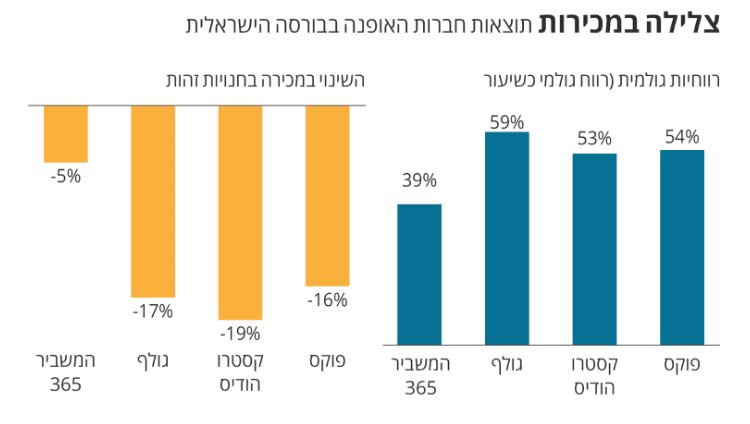

הנתון המרכזי שמדגים את המצב הבעייתי בענף היה המכירות בחנויות זהות (Same Store Sales). זהו נתון סטטיסטי שמציג את המכירות בחנויות שפעלו במתכונת מלאה ברבעונים הראשונים של 2018 ו-2019, תוך נטרול ההתרחבות או ההתכווצות של הרשת. גולף (222.1 +3.49%) , פוקס וקסטרו (5,800 +0.17%) ־הודיס סיימו את הרבעון בירידה יוצאת דופן של 16%–19%, המעידה הלכה למעשה על נטישת הלקוחות. המשביר, לעומת זאת, דיווחה על הירידה המתונה בענף – 4.7%.

View this post on Instagram

"כל החברות תולות את הירידה בפעילות וברווחיות ברבעון הראשון בשל עיתוי חג הפסח. לטעמי, זאת ירידה חדה מדי מכדי לתלות את זה רק בחג הפסח. אנחנו צריכים לראות רבעון שני מטורף כדי שיפצה על ברבעון הראשון", הדגישה אילנית שרף, מנהלת המחקר בפסגות.

"בדו"חות הרבעון הראשון היו לקמעוניות האופנה שלל סיבות לפגיעה בתוצאות, אבל זה לא הסיפור העיקרי. בתקופה הנוכחית, השינויים בהרגלי הצריכה, בראשם המעבר של צרכנים לאונליין, הם הכוחות המשמעותיים בענף", הדגישה האנליסטית שירה אחיעז מאי.בי.אי.

פוקס: מגע הקסם של ויזל נגמר

פוקס (9,248 -0.57%) , שבשליטת המשפחות ויזל ופוקס, גילתה עד כה עמידות יחסית למשבר באופנה. העמידות, שבאה לידי ביטוי בזינוק של 40% במניה ב-12 החודשים האחרונים, הוסברה בגיוון בפעילות הקבוצה.

מתוך TheMarker

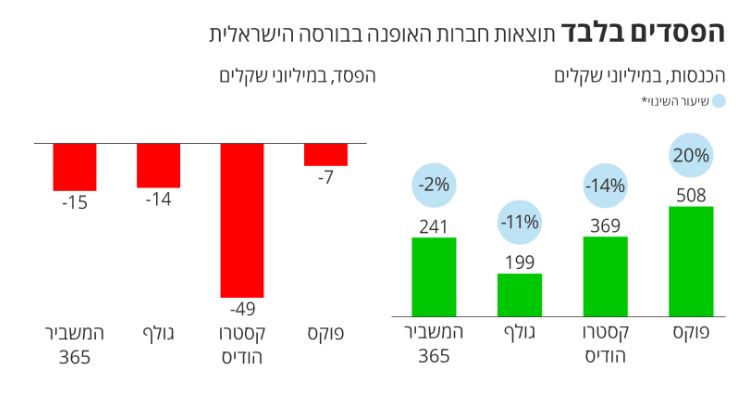

העמידות של פוקס התחלפה ברבעון הראשון בהפסד של 7.2 מיליון שקל. המעבר להפסד הפתיע את המשקיעים – שהתרגלו למגע הקסם של המנכ"ל, הראל ויזל – כך שמניית פוקס הגיבה בירידות. מאז השיא במארס איבדה המניה 20%, ושווי הקבוצה ירדה ל-1.25 מיליארד שקל, שהוא עדיין הגבוה מבין רשתות האופנה.

במהלך הרבעון ספגה פוקס ירידה יוצאת דופן של 16% במכירות בחנויות זהות, שהיתה גבוהה מירידה של 13% בשוק כולו לפי נתוני RIS. עם זאת, ההפסד של הקבוצה היה נמוך יחסית למתחרות, ובשוק ההון מעריכים כי מנועי הצמיחה שגיבשה פוקס בשנים האחרונות יסייעו לה לצלוח את הרבעונים הקרובים טוב יותר מאשר המתחרות.

קסטרו־הודיס: דו"ח רביעי חלש ברציפות

קסטרו, שהשלימה ב-2018 מיזוג עם הודיס, ספגה ברבעון האחרון את המכה הקשה מבין רשתות האופנה. הרבעון כלל הפסד עמוק של 49 מיליון שקל, צניחה של 19% במכירות בחנויות זהות במגזר אופנת ההלבשה, וירידה של 14% במכירות בכלל הקבוצה. בתגובה, מניית קסטרו המשיכה לצלול והשלימה נפילה של 40% ב-12 החודשים האחרונים או ירידה של 15% בחודש אחד.

View this post on Instagram

ההפסד העמוק ברבעון, שהצטרף להפסד של 60 מיליון שקל ב-2018, בולט על רקע העובדה, שהמאזן של קסטרו כולל סעיפי מוניטין, נכסים בלתי מוחשיים ונכסי מס בשווי של 276 מיליון שקל, נכון לסוף מארס 2019; הסעיפים הללו מפחיתים את ההון העצמי המוחשי המיוחס לבעלי החברה ל-300 מיליון שקל בלבד.

הנפילה במניית קסטרו היא מכה כואבת גם לבעלי המניות לשעבר של קבוצת הודיס – בראשם יוסי גביזון – שנהפכו לשותפים בקסטרו ב-2018. קודם למיזוג, חברת הייעוץ הכלכלי פרומתיאוס העריכה את שווי החברה הממוזגת ב-1–1.3 מיליארד שקל, רחוק מאוד מהשווי הנוכחי של 480 מיליון שקל.

הדו"חות סיפקו שורה של נתונים בעייתיים, המעידים על עומק המשבר בקסטרו. אלה כללו ירידה חדה ברווחיות הגולמית ל-52.7%, לצד זינוק בימי המלאי ל-210 לעומת 138 ברבעון המקביל.

מתוך TheMarker

הדו"ח לרבעון הראשון הוא הדו"ח החלש הרביעי ברציפות שמפרסמת קסטרו, כך שלמשקיעים יש כנראה סיבה לדאגה. בלאומי שוקי הון גילו פסימיות ביחס לביצועים העתידיים: "קסטרו בלטה לשלילה ברבעון תוך שהיא מציגה הפסד תפעולי, בנטרול שינויי חשבונאות, של 55 מיליון שקל. התוצאות בשני הרבעונים האחרונים, שכללו גם מחיקת מלאי של 20 מיליון שקל ברבעון הרביעי של 2018, מעלות שאלות ביחס לרווחיות בעתיד", אמר האנליסט גיל דטנר.

גולף צללה לשווי הנמוך אי־פעם

בשונה מיתר קבוצות האופנה, גולף – שבשליטת כלל תעשיות – נכנסה לפעילות אונליין בשלב מוקדם יחסית באמצעות רכישת השליטה באתר האופנה עדיקה (Adika). הכניסה לאינטרנט בשלב מוקדם מסייעת לקבוצה למתן את החולשה המתמשכת בפעילות העיקרית, רשת גולף, שממשיכה להפסיד; ואולם היא עדיין לא משנה את התמונה הכללית.

גולף סיימה את הרבעון הראשון עם קיטון של 11% במכירות ל-199 מיליון שקל, ועם ירידה חדה של 17% במכירות בחנויות זהות. הירידה במכירות, לצד ההשפעה של עיתוי חג הפסח, הביאו להפסד כואב של 15 מיליון שקל. מבין כלל מגזרי הפעילות, רשת עדיקה היתה היחידה שסיימה את הרבעון ברווח תפעולי. ההפסדים המשיכו לשחוק את ההון העצמי של גולף, המיוחס לבעלי המניות, ל-195 מיליון שקל בלבד.

View this post on Instagram

לאחר פרסום הדו"ח צללה גולף ב-8% והשלימה נפילה של 70% בשנתיים. שווי החברה ירד ל-100 מיליון שקל בלבד. הצניחה במניה רעה מאוד לגולף, שעדיין נושאת צלקות מהמשבר בשנים הקודמות.

המשביר ממשיכה להפסיד

נפגעת נוספת מהמצב בשוק האופנה היא קבוצת המשביר, שבשליטת רמי שביט. החברה – הסובלת זה כמה שנים מחולשה מתמשכת – סיימה את הרבעון הראשון עם הפסד עמוק של 14.5 מיליון שקל (או הפסד של 10 מיליון שקל ללא השפעת יישום תקן IFRS 16). ההפסד הוא בשורה לא נעימה לבעלי המניות של המשביר, שההון העצמי שלה הסתכם בסוף 2018 ב-107 מיליון שקל בלבד.

מתוך TheMarker

הכנסותיה של המשביר – בעיקר רשת בתי הכל בו – ירדו ב-2% ברבעון ל-241 מיליון שקל, בזמן שהרשת ספגה ירידה של 4.7% במכירות בחנויות זהות. במשביר ייחסו את ההפסדים, בין היתר, לעיתוי חג הפסח ולעונתיות בתחום האופנה, המתבטאת במבצעים גדולים בסיום עונת החורף. בשונה מגולף, קסטרו ופוקס, למשביר נוהגים לייחס עמידות מסוימת ממשבר בענף האופנה, שכן הרשת פופולרית בקרב קהל לקוחות מבוגר, שממעט לבצע רכישות אונליין.

בשלושת החודשים האחרונים צנחה המשביר ב-40%, לאחר נפילה של 60% ב-2018. הנפילות הפחיתו את שווי הקבוצה ל-125 מיליון שקל בלבד. אג"ח הקבוצה מסדרה ד' נסחרות בתשואה של 7.3% – המגלמת את האתגרים העסקיים של המשביר בשנים הבאות. עם פרסום התוצאות הודיעה המשנה למנכ"ל של המשביר, עדי בלומפלד־פנחס, על סיום תפקידה בחברה.

"לקסטרו ולגולף הולכת להיות בעיה"

האם הירידות החדות במניות האופנה יצרו הזדמנות? לדעת האנליסטים יש לשים לב היטב למאפיינים השונים של חברות האופנה, ונכון גם להמתין לפרסום התוצאות לרבעון השני כדי לקבל תמונה מלאה על המצב בענף.

View this post on Instagram

"ניתן ללמוד מעט מאוד על שוק האופנה מתוצאות הרבעון. סביר ואף מתבקש, לחכות לדו"חות של הרבעון השני כדי לקבל תמונה משקפת ויותר מהימנה", הדגיש דטנר. חרף הזהירות, דטנר סבור כי מניית פוקס היא הזדמנות קנייה, והעלה את ההמלצה לתשואת יתר: "לאור הירידות לאחרונה, ואפסייד של 30% במודל שלנו, נראה לנו כי עלייה למשקל יתר מתבקשת".

גם באי.בי.אי רומזים שפוקס היא המניה המועדפת: "לקסטרו וגולף הולכת להיות שנה לא פשוטה, ואילו לפוקס יש בשרוול כמה מנועי צמיחה", אמרה אחיעז. לדבריה, "הסביבה התחרותית המאתגרת בענף תוביל ליציאת שחקנים נוספים. כמו כן, נצפה לשחיקה בשולי הרווח הגולמי, כאשר הרשתות החזקות והמגוונות הן אלה שיצלחו את התקופה הסוערת. יתרון לגודל, לצד גיוון תמהיל המותגים מעבר לאופנת ההלבשה המסורתית, הם קריטיים להמשך פעילות מוצלחת בענף".

בפסגות העריכו שנכון להמשיך להתרחק ממניות האופנה לפחות עד לאחר פרסום הדו"חות לרבעון השני של 2019. שרף הדגישה: "ממניות המשביר וגולף אני ממליצה להתרחק בגלל בעיית הסחירות במניות. בנוגע לקסטרו ופוקס, נכון לבדוק מה יביא אתו הרבעון השני – ורק לאחר מכן לקבל החלטה מושכלת".

האם האנליסטים רואים תרחיש של קריסת אחת מהרשתות? דטנר העדיף שלא להתייחס לשאלה. שרף ציינה: "מהציבוריות, כרגע לא". אחיעז השיבה: "אנחנו צופים ששחקנים נוספים יצאו מהמגרש, אבל לא בהכרח אחת מהקבוצות שבבורסה".

View this post on Instagram

הכתבה התפרסמה במקור באתר TheMarker

>> אמזון? התחרות באינטרנט? מה דעתכם לחשוב על הקולקציה?

>> פתוח בשבת, וכשר: האם המסעדות בישראל בדרך למהפכה?

פשוט מאוד, זה הכל מחירים…

מאת: משתמש אנונימי (לא מזוהה) | 8 ביוני 2019 | 17:02למה לי לקנות טי שירט רגילה ב-59.90₪ ושמלה פשוטה ב250₪ ?

תבינו את הרמז… גם ככה כל בגד עולה לכם שם שני דולר מסין…

זה סופו של כל בלון…. נמאס לנו הצרכנים להיות פריירים!!!! כדאי לכל החכמים בלילה להתחיל להוריד מחירים. מכסים על ביגוד מזמן ירדו לרציפה….אז חלאס לספר לנו סיפורים!

מאת: אני | 5 ביוני 2019 | 23:17הבעיה היא שהכל קניון רענן נפתחת אותה חנות, הקהל נשאר אותו קהל והאוכלוסיה לא גדלה, זה חשבון פשוט..אתם משלמים על עוד חנויות, מוכרים, ציוד , מיסים וכו..מחלקים את הרווחים ליותר חלקים. בקיצור..תמתגו את עצמכם בצורה טובה יותר, תתיישבו בקניון אחד בכל עיר וכך תחזירו לעצמכםם כוח. . מי מיעץ לכם ?? תפטרו אותו

מאת: שלי | 4 ביוני 2019 | 14:18חבל שהרשתות לא משכילות לעשות שינויים:

מאת: 12 | 4 ביוני 2019 | 09:01הודיס- חייבת להוריד מחירים ולשנות את העיצוב של החנויות למשהו משוחרר יותר. אותי מלחיץ להסתובב בחנות היותר מידי מסודרת הזו

קסטרו- לשנות את עיצוב בגדי הילדים. לא משהו בכלל שם..

השמלות לנשים שלכם ממש יפות אבל לא פונות להרבה קהלים, תאריכו את השמלות בעוד 5 סמ, לא כל אחת יכולה להרשות לעצמה ללכת עם שמלות קצרצרות וכך גם תוכלו לפנות לאוכלוסיה הדתית יותר..אתם חייבים גם לגוון בחולצות שלכם, לרענן את הגזרות. אם לפני עשור כל החולצות בארון היו של קסטרו, היום זה השתנה לhm

הבגדים של קסטרו וגולף פשוט לא טובים מספיק – הבדים, התפירה, הגזרות, מגוון המידות – הכל פשוט לא מספיק טוב. וכשיש אופציות אחרות, טובות יותר – הכסף שלי ילך לשם.

מאת: תמר | 3 ביוני 2019 | 22:21כשקסטרו מוכרים לי חולצות מ-100% פוליאסטר במחיר 179 ש"ח, לא אקנה אצלם.

כשגולף מוכרים לי שמלה ששרווליה תפורים עקום (גם היא אגב מפוליאסטר מזעזע ומחוספס) בכמעט 300 ש"ח, לא אקנה אצלם.

כשמוד קלות' ואסוס, למשל, מוכרים לי בגדים במגוון מידות וגזרות, בלי להתנצל ולהתבייש בי, בלי להחביא מידות מעל 42 במחסן, בלי להגזים במחיר – אצלם אקנה.

חבל לי על גולף וקסטרו. פעם היו להם בגדים איכותיים, עם טביעת אצבע מזוהה משלהם, במגוון מידות, עם תפירה איכותית ובדים שאפשר לחיות בהם. היום הם לא שווים את המחיר שהם מבקשים. פוליאסטר עדיף לקנות בחנויות הדיסקאונט, לפחות שם מבקשים עליהם פרוטות כמו שצריך.

לישראלים נמאס להיות פראיירים ולקנות סמרטוטים במחירים של אופנה עילית

מאת: רוי | 3 ביוני 2019 | 19:19המחירים בארץ יקרים מאודדדד!!!

מאת: אחת שיודעת | 3 ביוני 2019 | 16:51האופנה בארץ לא מתאימה את עצמה לכלל האולוסיה

אלא רק לאופנה הצעירה בעיקר לילדות ולנשים בנות 40 +

אין מה לקנות, לצערי אני נאלצת לקנות בחול ובאתרים מחול.

אלו רשתות יקרות, לאנשים אין כסף ובוחרים לא לקנות שם. פעם הייתי קונה לילדים בפוקס אבל עברתי לבזארים. גם מהמחירים של הודיס נבהלתי. מכנס פיג'מה בשבילי ב-200 ש"ח אומר הכל אותו דבר לגבי קסטרו (ששם בכלל מסמורטט בעיני) המשביר וגולף. אין סיבה כלכלית לקנות שם פשוט לא. החזירות לא משתלמת.

מאת: אמא | 3 ביוני 2019 | 16:45שהרשתות המצויינות בכתבה יפסיקו למכור סמרטוטים הם יחוו פחות הפסדים. ביקרתי בחנויות האלו לאחרונה והכל נראה שם כמו בזאר. אפס סטייל. תתאמצו קצת לייצר מינימום איכות.

מאת: עדנה | 3 ביוני 2019 | 15:48השוק כולו במיתון סמוי, פיטורים המוניים, זה מה שקורה שרוב המשכורת הולכת למשכנתא, אין כסף פנוי, ואם יש קצת קונים בחול. אנחנו רק בהתחלה

מאת: נער האוצר | 3 ביוני 2019 | 15:39מצויין שיצאו מהקניונים ושהשכירות בקניונים תירד,

מאת: מנטה | 3 ביוני 2019 | 15:25ויהיה לכולנו יותר זול לחיות כאן

מדינה שבא לא הייתי פותח דוכן מיץ- עצמאי שווה סיכון גדול מדי במדינת ישראל

מאת: אזי | 3 ביוני 2019 | 15:09